Il flop della cedolare secca: gettito giù, «ricchi» favoriti

di Pietro Saccò

Lo "sconto" sulle locazioni introdotto dal governo Berlusconi doveva essere a costo zero per lo Stato e contrastare l’evasione

Ameno che l’obiettivo non fosse ridurre le entrate dell’Erario per favorire le rendite immobiliari dei contribuenti più ricchi, introdurre la cedolare secca sugli affitti è stato un costoso errore. A sei anni dall’introduzione dell’aliquota agevolata sulle locazioni, il dipartimento Finanze del ministero del Tesoro e l’Agenzia delle Entrate hanno fatto un primo bilancio di questo strumento nel rapporto Gli immobili in Italia 2017: ricchezza, reddito e fiscalità immobiliare, pubblicato lunedì. È un bilancio pesantemente negativo per le casse pubbliche: nel 2013, anno su cui si basa la stima dei funzionari del Tesoro, lo Stato ci ha perso poco meno di 2 miliardi di euro e tutto lascia pensare che negli anni seguenti la situazione non sia migliorata. Il problema è che il gettito fiscale arrivato dagli affitti che la cedolare ha fatto “emergere” dal nero è stato minimo e non ha compensato il calo degli incassi delle locazioni che già erano regolarmente dichiarate.

La possibilità di pagare al posto dell’Irpef un’imposta fissa del 21% sui contratti residenziali di locazione a canone libero e del 19% su quelli a canone concordato (aliquota, quest’ultima, poi scesa al 15% nel 2013 e al 10% dal 2014) è stata introdotta dall’ultimo governo Berlusconi con il decreto Federalismo entrato in vigore nel marzo del 2011. Inizialmente l’imposta — che evita a chi la sceglie anche il pagamento dell’imposta di registro e di quella di bollo, ma impedisce di adeguare il canone all’aggiornamento Istat e di ottenere detrazioni ai fini Irpef — doveva essere al 25% ma Confedilizia, l’associazione dei proprietari di immobili, chiese e ottenne da Palazzo Chigi di ridurla. Lo slogan era «pagare meno, pagare tutti» e la novità doveva essere più o meno a costo zero. Anzi: secondo i calcoli della Ragioneria dello Stato grazie alla cedolare il gettito fiscale delle locazioni sarebbe cresciuto in media di una settantina di milioni di euro all’anno.

Qualcuno, come il centro studi Nomisma o il sindacato degli inquilini Sunia, aveva fatto le sue valutazioni ed era arrivato a risultati differenti, una perdita per l’erario nell’ordine degli 1,5-2 miliardi di euro l’anno. I pessimisti ci avevano preso. Per fare il bilancio della cedolare, il Tesoro è andato a vedere “dov’erano” nelle dichiarazioni dei redditi del 2010 gli appartamenti che nel 2013 sono risultati affittati con l’aliquota agevolata. Si tratta di 1,8 milioni di immobili di proprietà di 1,5 milioni di contribuenti. Metà di queste abitazioni, 912mila, erano già registrate come “concesse in locazione” nel 2010. Sulle altre 924mila — molte delle quali indicate come “tenute a disposizione” o “diversi utilizzi” prima della cedolare — è stata fatta una stima di emersione dal nero.

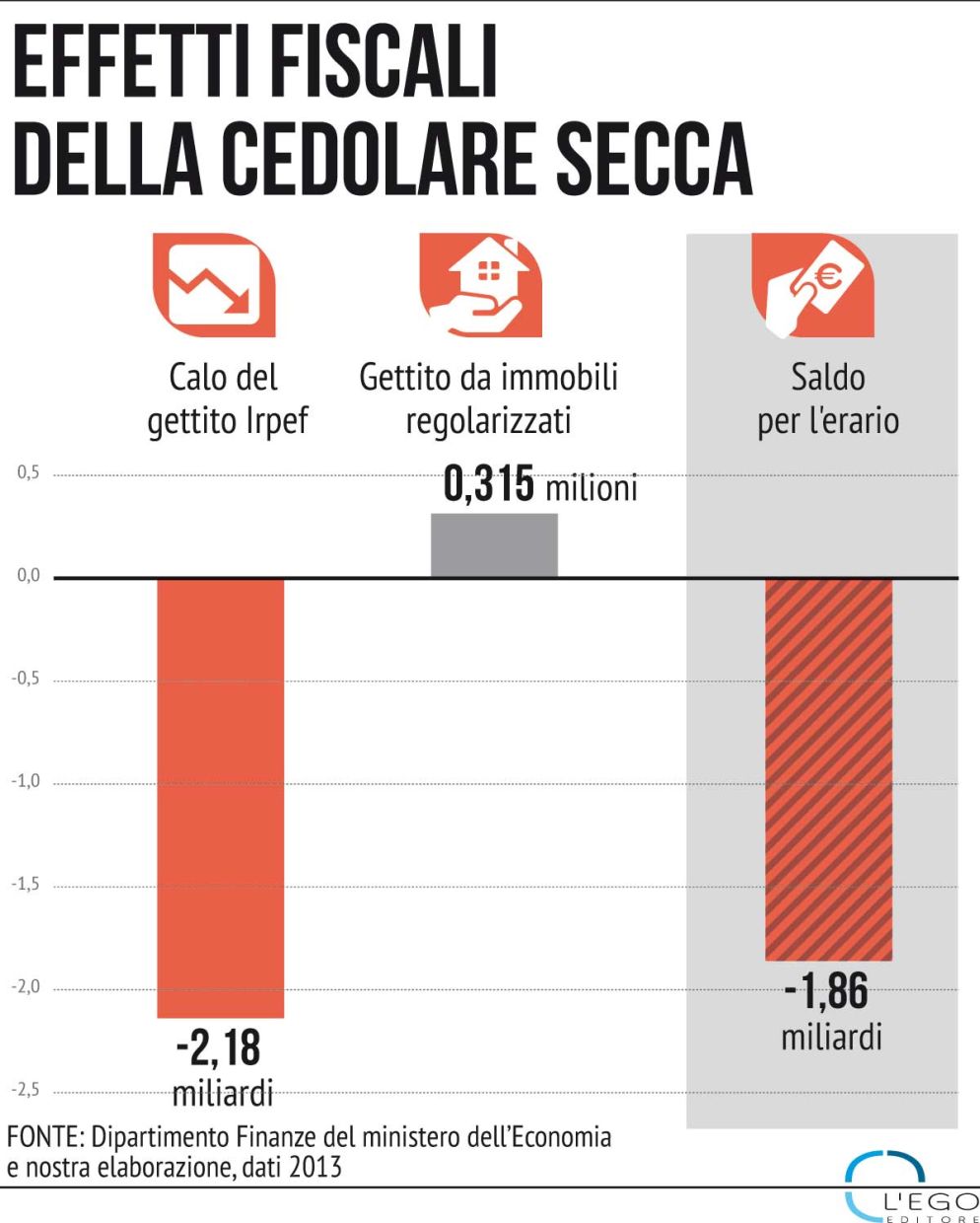

«Dalle analisi effettuate risulta che, nel 2013, la base imponibile emersa, a seguito dell’introduzione della “cedolare secca”, si colloca tra 1 e 1,5 miliardi di euro» conclude il rapporto immobiliare. Significa che nel migliore dei casi, cioè se su tutti questi immobili riemersi dal nero si paga una cedolare al 21%, l’aumento di gettito ottenuto dall’Erario considerando la cedolare secca una forma di lotta all’evasione si ferma a 315 milioni di euro. Poco. Meglio: pochissimo, dal momento che, dicono i calcoli del Tesoro, gli 1,5 milioni di proprietari di immobili che hanno aderito alla cedolare secca nel 2013 hanno risparmiato 2,18 miliardi di euro rispetto a quanto avrebbero pagato all’Erario se avessero dovuto versare l’imposta in base al proprio scaglione Irpef.

La cedolare secca si è rivelata una variazione fiscale altamente redistributiva, ma verso l’alto. Una larga fetta dei risparmi fiscali che ha permesso, 1,86 miliardi su 2,18, è andata infatti al 10% più ricco dei contribuenti che l’ha scelta, persone con redditi dai 75mila euro in su. Era prevedibile: la cedolare può convenire già a chi ha un reddito sotto i 15mila euro lordi annui, sul quale si applica un’Irpef del 23%, ma il vantaggio dell’aliquota agevolata ovviamente cresce con l’aumentare del reddito e chi guadagna oltre 75mila euro lordi all’anno (livello per il quale l’aliquota Ir- Per completare questo quadro fallimentare conviene anche ricordare che l’effetto della cedolare sul mercato degli affitti non si è visto: il numero di abitazioni affittate e dichiarate tra il 2010 e il 2014 è aumentato di un misero 3,7%, la quota di famiglie in affitto è rimasta stabile intorno al 27% mentre è salita leggermente (dal 33,7 al 35,8%) l’incidenza dei costi dell’affitto sulle famiglie italiane più povere. Davanti a questi numeri — che l’ultimo rapporto immobiliare certifica ma che potevano essere “sospettati” anche prima — nessuna maggioranza parlamentare in questi sei anni ha mai proposto di correggere la cedolare secca.

Non sorprende: in un Paese che ha meno di 23 milioni di occupati ma quasi 26 milioni di proprietari di immobili l’alleggerimento delle imposte sulla casa è più popolare e — politicamente spendibile — di un taglio delle tasse sul lavoro. La cedolare secca ha sancito che il reddito da rendita immobiliare può essere tassato molto meno di quello da lavoro e la cosa non ha fatto scandalo. Però colpisce che davanti ad analisi chiare prodotte dallo stesso ministero dell’Economia governo e maggioranza parlamentare tirino dritto con la decisione di applicare la cedolare secca del 21% anche agli affitti a breve termine, come previsto da una modifica alla manovra correttiva, il cosiddetto “emendamento Airbnb”. C’è da sperare che le piattaforme online sappiano davvero fare da sostituto di imposta — come chiede loro la nuova norma — aiutando l’Agenzia delle Entrate a far emergere il nero che c’è nel mondo dei bed & breakfast e delle case turistiche affittate per le vacanze. Altrimenti si rischia un altro inutile regalo ai contribuenti più ricchi.

© RIPRODUZIONE RISERVATA